老乡鸡撤材料暂停IPO!中国连锁餐饮企业资本之路该何去何从?

对于头部连锁餐饮品牌来说,融资容易,但上市的难度可谓如人登天。

蜜雪冰城拿了20亿人民币的战略融资,至今多次IPO申报却未上会,包括老娘舅等头部品牌均是如此,老乡鸡则在8月28日撤回A股上市申请。

这些品牌享受大众资本的关注和餐饮行业的仰望,但在上市这个事儿上却一再受阻,难道是上市板块不欢迎餐饮业么?

在年初,一则“餐饮被列为红灯行业”的消息引发大量关注。有投行人士表示,对餐饮上市的限制并不是新政策,它存有一段时间了,另外,不仅餐饮被卡,一些防疫企业在上市方面也早早按下了暂停键。

近期,多家连锁餐饮或招股书失效,或久未获得批复,餐饮上市路又遇困阻,为什么餐饮企业上市那么难?中国连锁餐饮企业资本之路又该何去何从?

中国连锁经营协会联合普华永道最近发布《中国连锁餐饮企业资本之路系列报告2023》,以下是报告摘录内容。

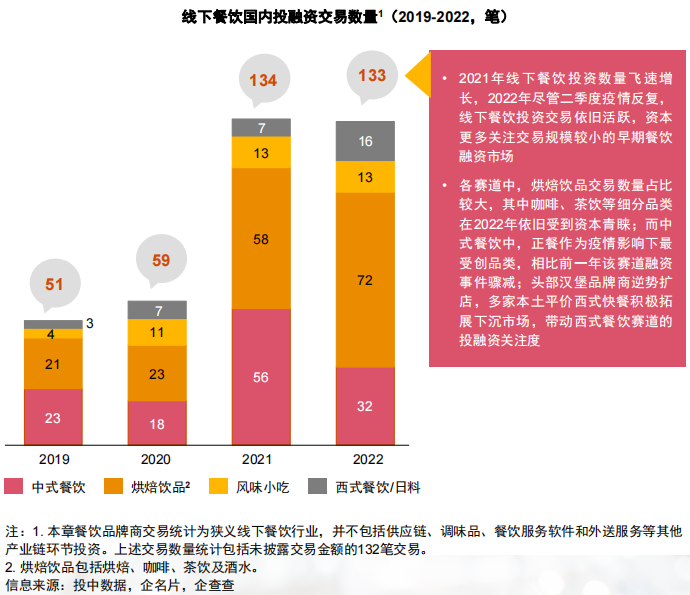

1、线下餐饮国内投融资交易金额总览

2022年,线下餐饮市场投融资总交易量超130笔,其中大额融资事件较上一年明显减少,而种子天使轮投融资事件则依旧活跃。

一方面,受上半年疫情反复的影响,多家线下餐饮品牌收缩业务或减缓扩店计划,资本对餐饮行业的大额投资态度日趋谨慎;另一方面,主打差异化突围的新兴品牌不断涌现,吸引资本积极参与早期投资市场。

由于2021年末有部分进行中交易于2022年上半年才最终完成,因此纵观全年交易数量,前三季度整体市场投融资活跃度较高,第四季度市场热度明显下降。

2021年线下餐饮投资数量飞速增长,2022年尽管二季度疫情反复,线下餐饮投资交易依旧活跃,资本更多关注交易规模较小的早期餐饮融资市场。

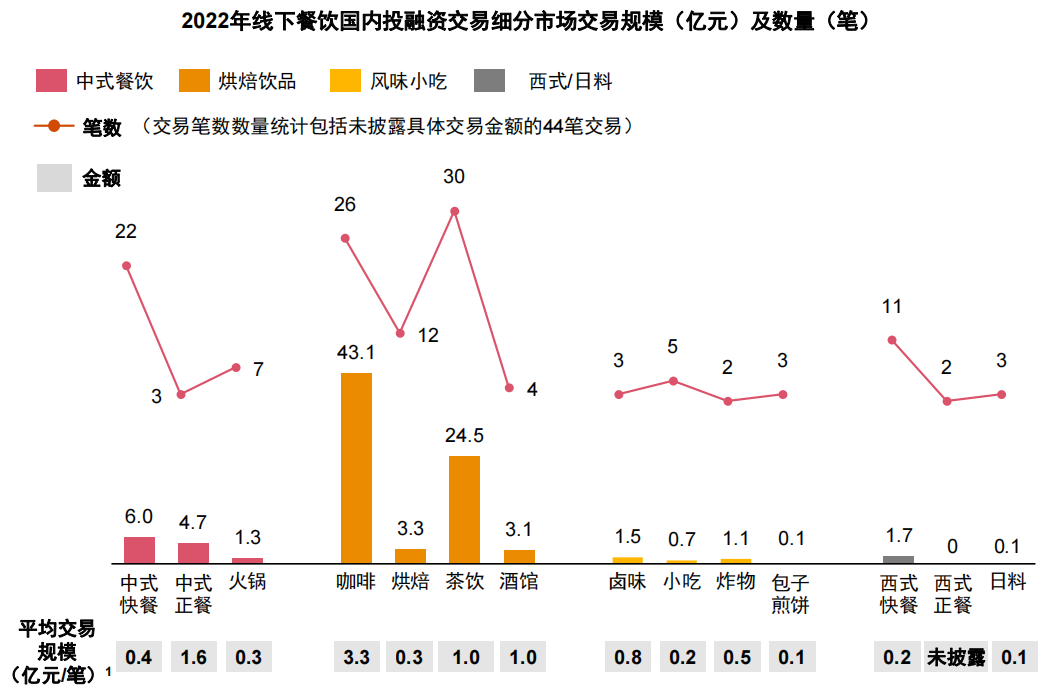

2、线下餐饮国内投融资交易细分市场

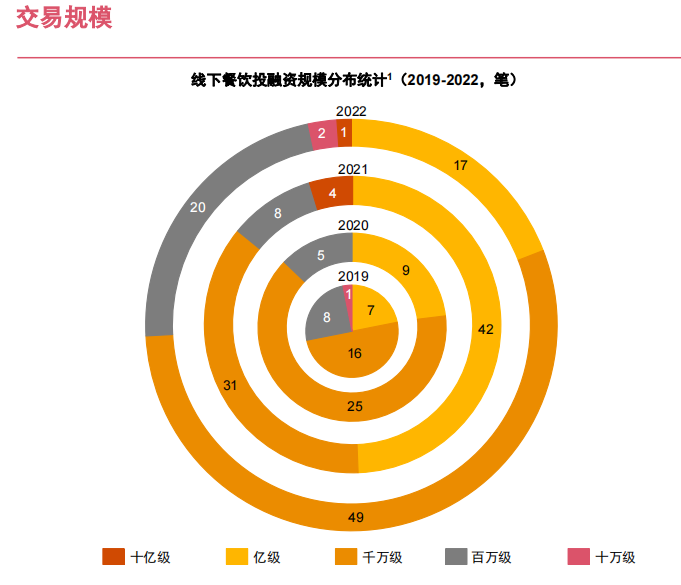

2022年,亿级以上大型交易占比大幅降低。全年唯一一笔十亿级交易为上半年瑞幸咖啡的股权转让(近31亿元人民币),其余交易单笔规模均为亿级及以下。

烘焙饮品交易数量占比较大,其中咖啡、茶饮等细分品类在2022年依旧受到资本青睐;

中式餐饮中,正餐作为疫情影响下最受创品类,相比前一年该赛道融资事件骤减;

头部汉堡品牌商逆势扩店,多家本土平价西式快餐积极拓展下沉市场,带动西式餐饮赛道的投融资关注度。

茶饮品类中,上半年书亦烧仙草完成了达6亿人民币规模的A轮融资外,T Comma完成5,000万欧元的战略融资,下半年奈雪的茶以5.25亿元的价格收购乐乐茶43.64%的股份,成为其第一大股东。

咖啡品类中,Seesaw Coffee完成了A++轮的数亿元人民币融资,比星、意士多、幸猫等年轻咖啡品牌亦获得了天使轮融资。

3、2022年线下餐饮重大投融资交易事件

2022年线下餐饮上述重大交易融资金额约占全年披露交易总额的75%,且整体轮次偏早期。

曾经备受资本追捧的新中式烘焙未能延续上一年的市场热度,但咖饮赛道融资事件依旧频发。

相较上一年喜茶、蜜雪冰城作为餐饮市场的融资明星,2022年中端咖饮品牌叩开了资本市场大门,同时还出现了大型收并购交易,下沉市场竞争力和消费者触达是绕不开的话题。

咖啡赛道上,瑞幸咖啡通过优化整体经营战略,包括门店调整、产品定价等,以及在成本控制、私域营销上的多年积累,短期内便实现了现金流转正 。

大 钲 资 本 联 合 IDG 资 本、 Ares SSGCapital Management以4.43亿美元于2022年1月完成了对瑞幸共计3.83亿股A类普通股的收购。

Tims咖啡以“咖啡+暖食” 的差异化路线,自2019年登陆中国后在本土团队的带领和资本的助力下,通过渠道合作、电商运营、多类型门店等方式迅速扩张,并通过“SPAC+PIPE”的组合快速实现纳斯达克上市,于2022年9月正式成为中国咖啡SPAC第一股。

茶饮赛道上,乐乐茶在华东地区良好的品牌认可度和渠道价值受到了奈雪的重视,后者以5.25亿元人民币获得了乐乐茶43.64%的股份,双方期待未来能以联营的方式优化行业竞争力,寻求新的增长机会点。

而在茶饮赛道的另一端,中端品牌定价策略更加灵活,可以向上和向下兼容,同时相比于高端和平价茶饮,该价格段的市场格局尚未成型,多家中端连锁品牌计划在未来进一步探索成长空间。

书亦烧仙草和悸动烧仙草在2022年凭借差异化大单品和已建立的门店网络,获得了投资者的认可和支持。

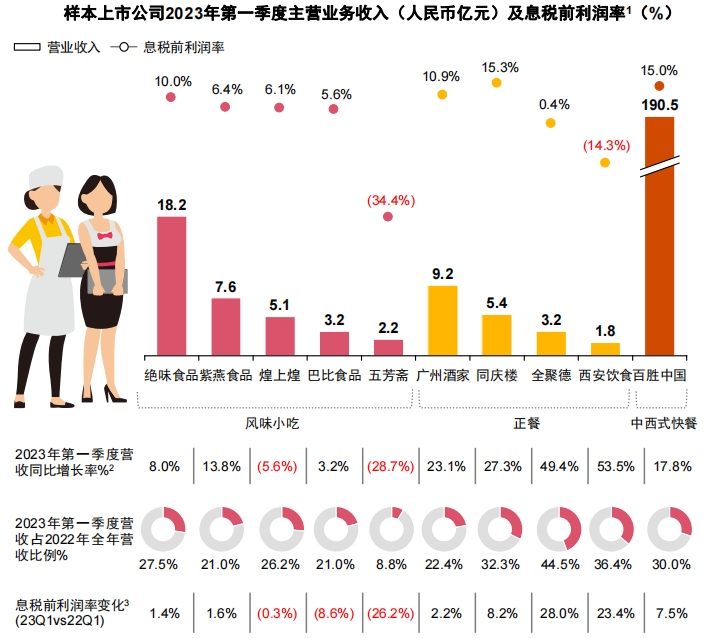

1、上市公司2023年第一季度财务表现概览

从调研数据来看,在经历了2022年一系列波折后,2023年第一季度51家餐饮品牌整体处于快速恢复阶段,超60%的品牌营收表现优于2022年同期。

其中以火锅、中式快餐及正餐类恢复尤为迅速,分别有83%、75%及75%的品牌实现第一季度正向增长。

西式快餐、风味小吃品类总体向好,营收持平或优于去年同期的品牌占比分别超75%及65%。调研的饮品品牌恢复程度不及预期,5家品牌中仅1家营收与去年同期基本持平。

另一方面,与疫情前水平相比,餐饮市场虽距离完全恢复尚需一段时间,但整体处于稳步增长态势,近半数品牌2023年第一季度营收已持平甚至超过2019年同期:

• 正餐、中式快餐及风味小吃等品类表现恢复程度快于其他品类。

• 营收表现尚不及2019年同期水平的品牌中,多数也已进入加速调整通道,超70%的恢复期品牌较2022年同期基本持平或实现了增长。

• 饮品类表现总体低于平均水平,尽管结果可能受到样本量限制影响,但依然可以从中看到饮品行业愈加激烈的竞争趋势。

头部饮品品牌持续渗透下沉市场、下调定价策略争夺市场份额,而品牌线上运营带来的流量红利较难长期维持等诸多因素叠加,中小连锁规模、定位低线城市的品牌增长空间被挤压。

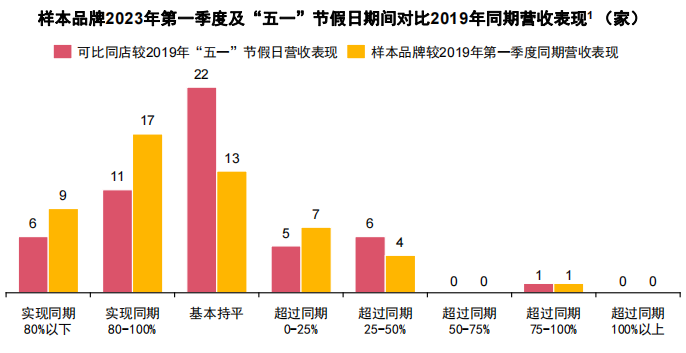

2、调研企业2023年“五一”节假日恢复情况

2023年始,假期出游带动的消费成为餐饮业恢复的重要引擎之一。经文旅部数据中心测算,今年“五一”假期国内旅游出行人次已恢复至2019年同期水平。

餐饮消费乘着热潮顺势成为社交媒体的热门头条,“淄博烧烤”等网红话题一度带动了淄博的旅游业发展,贴近山水等自然风光的小众旅游目的地利用抖音等内容平台的宣传,也吸引了众多游客观光打卡,带动餐饮消费。

2/3的调研企业表示,“五一”节假日期间的可比同店营收已恢复甚至超过2019年同期。

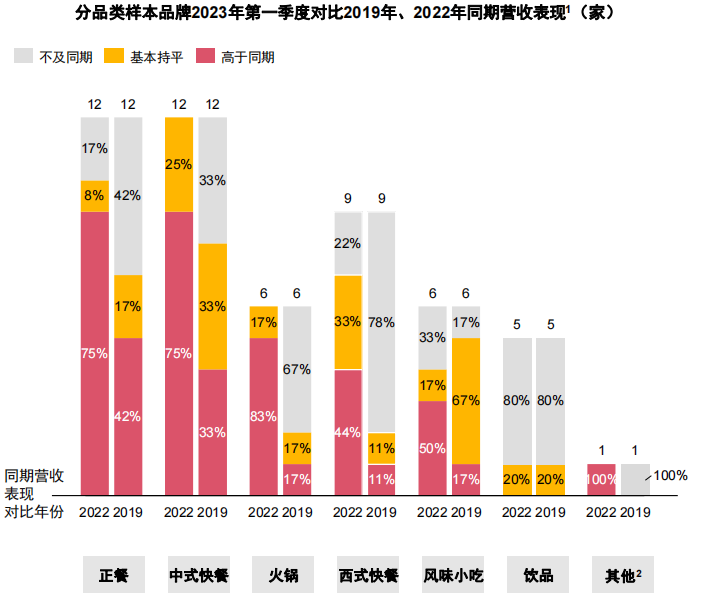

3、分品类样本品牌2023年第一季度对比2019年、2022年同期营收表现

从分品类的样本品牌“五一”期间营收表现来看,旅游经济对多数餐饮品类具有一定的拉动作用,但消费者旅游期间对餐饮的消费选择往往具有旅游目的地导向性。

中式快餐、正餐、火锅品类的受访者对餐饮市场复苏相对更具信心,超67%的样本品牌预计2023年收入能恢复至2019年水平。

其中,中式快餐和正餐品牌中分别有50%和42%的品牌预计能够实现正增长。西式快餐和饮品样本企业对2023年相对悲观,仅20%的受访者认为能与2019年的收入持平。

直营及混合模式2的品牌对业务的复苏预期相对更乐观,近60%的受访者认为2023年其品牌能够恢复甚至超过2019年的营收水平。

而饮品及火锅等竞争激烈、头部品牌争夺存量空间的品类中,中小型加盟连锁品牌相对直营品牌面临的挑战不仅仅有市场空间的竞争压力,还有来自加盟商信心的重建。

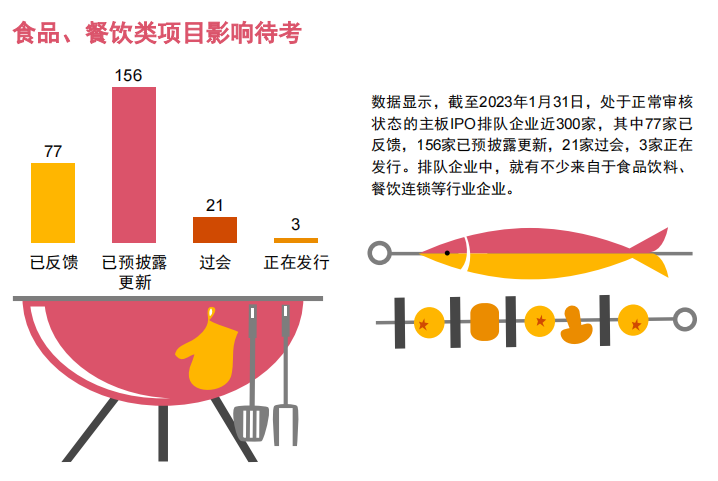

数据显示,截至2023年1月31日,处于正常审核状态的主板IPO排队企业近300家,其中77家已反馈,156家已预披露更新,21家过会,3家正在发行。排队企业中,就有不少来自于食品饮料、餐饮连锁等行业企业。

市场见证了餐饮行业2021年的爆发式投资热潮,并于2022年回归理性。在线下餐饮砥砺前行的几年中,餐饮的消费和需求场景均发生了一定改变,整个行业迎来结构性的转变,这在一定程度上也推动了资源向头部企业集中,马太效应愈加明显。

经过了3年的震荡期,餐饮行业目前已开始呈现明确的复苏迹象,但并非是大水漫灌式的全面增长,而是部分场景下的结构性反弹。

本报告数据的背后预示着近年来消费者做决策时愈加理性,人们对餐饮的诉求不再局限于饱腹,或者对视觉和味觉的享受,餐饮的性价比逐渐成为重要的决策依据,并进一步衍生出对健康食材的要求,消费者更追求性价比的时代或已到来。

在这不确定性尚存的弱复苏时代,连锁餐饮企业仍需在未来的一段时间内保存锋芒、养精蓄锐。

一方面,业务转型、门店模型优化等战略性调整需要时间来巩固;另一方面,疫情对人们消费习惯造成影响的持续时间尚未可知,餐饮企业在这段时间内更需要做到敏锐察觉最新消费动向,并及时应对。

连锁餐饮企业应把握这个时代“韬光养晦,内外兼修”,方能在未来主动把握市场机会,厚积薄发。如需要报告全文,请添加文末最下方微信!

-END-

来源 | 中国连锁经营协会

纪念稻盛和夫:抱怨无用,干就对了!

海伦司的重生:净利率创新高,更极致的新模型

干货 | 如何判断餐饮消费品企业的价值?

月销40万杯!永和大王益生菌冰豆浆上线,赋予“国民饮料”新玩法!